Cách tính thuế TNCN năm 2026: Hướng dẫn tự tính chính xác theo từng mức lương

Hướng dẫn cách tính thuế TNCN mới nhất năm 2026 theo từng mức lương, công thức tính, biểu thuế lũy tiến, ví dụ thực tế và căn cứ pháp lý mới nhất.

Cách tính thuế TNCN có khó không?

Nhiều người cho rằng tính thuế thu nhập cá nhân (TNCN) khá phức tạp vì phải xác định thu nhập chịu thuế, các khoản được miễn, giảm trừ gia cảnh và áp dụng biểu thuế lũy tiến từng phần. Trên thực tế, nếu hiểu đúng quy trình, bạn chỉ cần thực hiện lần lượt từng bước là có thể tự xác định số thuế phải nộp.

Đặc biệt, không phải hai người có cùng mức lương sẽ nộp cùng một khoản thuế. Số thuế thực tế còn phụ thuộc vào nhiều yếu tố như mức lương Gross hay Net, số người phụ thuộc, khoản bảo hiểm bắt buộc, các khoản thu nhập được miễn thuế và tình trạng cư trú của người nộp thuế.

Trong bài viết này, Human Power sẽ hướng dẫn bạn cách tính thuế TNCN theo quy định hiện hành bằng ngôn ngữ dễ hiểu, kèm ví dụ thực tế và căn cứ pháp lý để bạn có thể tự kiểm tra số thuế của mình.

Tóm tắt quy trình tính thuế TNCN

Xác định tổng thu nhập chịu thuế.

Trừ các khoản được miễn thuế.

Trừ các khoản bảo hiểm bắt buộc.

Trừ giảm trừ gia cảnh.

Xác định thu nhập tính thuế.

Áp dụng biểu thuế lũy tiến từng phần để tính số thuế phải nộp.

Trước khi tính thuế TNCN, hãy xác định bạn thuộc trường hợp nào

Một trong những nguyên nhân phổ biến khiến nhiều người tính sai thuế là áp dụng nhầm cách tính. Trước khi bắt đầu, hãy xác định bạn thuộc trường hợp nào dưới đây:

Trường hợp

Có ảnh hưởng đến cách tính thuế?

Nhận lương Gross

Có

Nhận lương Net

Có

Có người phụ thuộc

Có

Có tham gia BHXH bắt buộc

Có

Làm việc tại nhiều công ty

Có

Lao động thử việc hoặc hợp đồng dưới 03 tháng

Có

Cá nhân không cư trú

Có

Việc xác định đúng trường hợp sẽ giúp bạn áp dụng đúng công thức tính thuế và tránh sai sót khi đối chiếu với bảng lương hoặc quyết toán thuế cuối năm.

Trước khi tính thuế TNCN, hãy xác định bạn thuộc trường hợp nào

Công thức tính thuế TNCN mới nhất

Theo quy định hiện hành, số thuế thu nhập cá nhân phải nộp được xác định theo công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Tuy nhiên, thu nhập tính thuế không phải là mức lương bạn nhận hằng tháng. Đây là điểm mà rất nhiều người lao động nhầm lẫn.

Để xác định đúng thu nhập tính thuế, cần thực hiện theo trình tự sau:

Bước

Nội dung

1

Tổng thu nhập

2

Xác định thu nhập chịu thuế

3

Trừ các khoản miễn thuế

4

Trừ BH bắt buộc

5

Trừ giảm trừ gia cảnh

6

Xác định thu nhập tính thuế

7

Áp dụng biểu thuế lũy tiến

8

Tính số thuế phải nộp

Hiểu đơn giản, số tiền lương trên hợp đồng hoặc bảng lương chưa phải là căn cứ cuối cùng để tính thuế. Chỉ sau khi loại trừ các khoản được pháp luật cho phép khấu trừ, phần thu nhập còn lại mới được dùng để xác định số thuế phải nộp.

6 bước tính thuế TNCN chính xác

Thay vì phải ghi nhớ nhiều công thức phức tạp, bạn chỉ cần thực hiện lần lượt 6 bước dưới đây để xác định số thuế thu nhập cá nhân phải nộp.

Bước 1: Xác định tổng thu nhập từ tiền lương, tiền công

Trước tiên, hãy xác định toàn bộ khoản thu nhập mà bạn nhận được trong kỳ tính thuế. Ngoài tiền lương hàng tháng, tổng thu nhập còn có thể bao gồm tiền công, tiền thưởng, hoa hồng và các khoản thu nhập khác thuộc diện chịu thuế theo quy định.

Lưu ý: Không phải mọi khoản thu nhập đều dùng để tính thuế. Một số khoản sẽ được miễn hoặc loại trừ ở các bước tiếp theo.

Bước 2: Loại trừ các khoản thu nhập được miễn thuế

Sau khi xác định tổng thu nhập, bạn cần loại trừ các khoản được miễn thuế theo quy định. Tùy từng trường hợp, các khoản như một số loại phụ cấp, tiền làm thêm giờ hoặc các khoản hỗ trợ đáp ứng điều kiện pháp luật có thể không phải tính thuế.

Việc xác định đúng các khoản được miễn sẽ giúp tránh tính thuế cao hơn thực tế.

Bước 3: Khấu trừ các khoản bảo hiểm bắt buộc

Tiếp theo, người lao động được trừ các khoản bảo hiểm bắt buộc đã đóng trước khi xác định thu nhập tính thuế, bao gồm bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp theo quy định.

Đây là khoản khấu trừ bắt buộc nên cần được tính trước khi áp dụng biểu thuế.

Bước 4: Áp dụng giảm trừ gia cảnh

Sau khi khấu trừ bảo hiểm, bạn tiếp tục trừ giảm trừ gia cảnh để xác định phần thu nhập thực sự phải chịu thuế.

Khoản giảm trừ này bao gồm:

Giảm trừ cho bản thân người nộp thuế.

Giảm trừ đối với người phụ thuộc nếu đã đăng ký và đáp ứng đủ điều kiện theo quy định.

Đối với người có người phụ thuộc, việc đăng ký đúng thời điểm có thể giúp giảm đáng kể số thuế phải nộp.

Bước 5: Xác định thu nhập tính thuế

Sau khi hoàn tất các khoản miễn thuế và giảm trừ, phần thu nhập còn lại chính là thu nhập tính thuế.

Đây là căn cứ quan trọng để xác định bậc thuế và tính số thuế TNCN phải nộp theo quy định hiện hành.

Bước 6: Áp dụng biểu thuế lũy tiến từng phần

Cuối cùng, thu nhập tính thuế sẽ được đối chiếu với biểu thuế lũy tiến từng phần để xác định số thuế phải nộp.

Điểm cần lưu ý là không phải toàn bộ thu nhập tính thuế đều chịu cùng một mức thuế suất. Thay vào đó, mỗi phần thu nhập sẽ được tính theo mức thuế của từng bậc tương ứng. Vì vậy, khi thu nhập tăng lên, chỉ phần thu nhập vượt ngưỡng mới áp dụng mức thuế cao hơn.

Ví dụ: Nếu thu nhập tính thuế của bạn thuộc bậc 2, phần thu nhập trong bậc 1 vẫn áp dụng thuế suất của bậc 1; chỉ phần vượt sang bậc 2 mới chịu thuế suất của bậc 2.

Lưu ý: Đây là điểm nhiều người hiểu nhầm. Ví dụ, nếu thu nhập tính thuế của bạn rơi vào bậc 3 thì chỉ phần thu nhập thuộc bậc 3 mới chịu thuế suất của bậc đó, chứ không phải toàn bộ thu nhập đều áp dụng cùng một mức thuế suất.

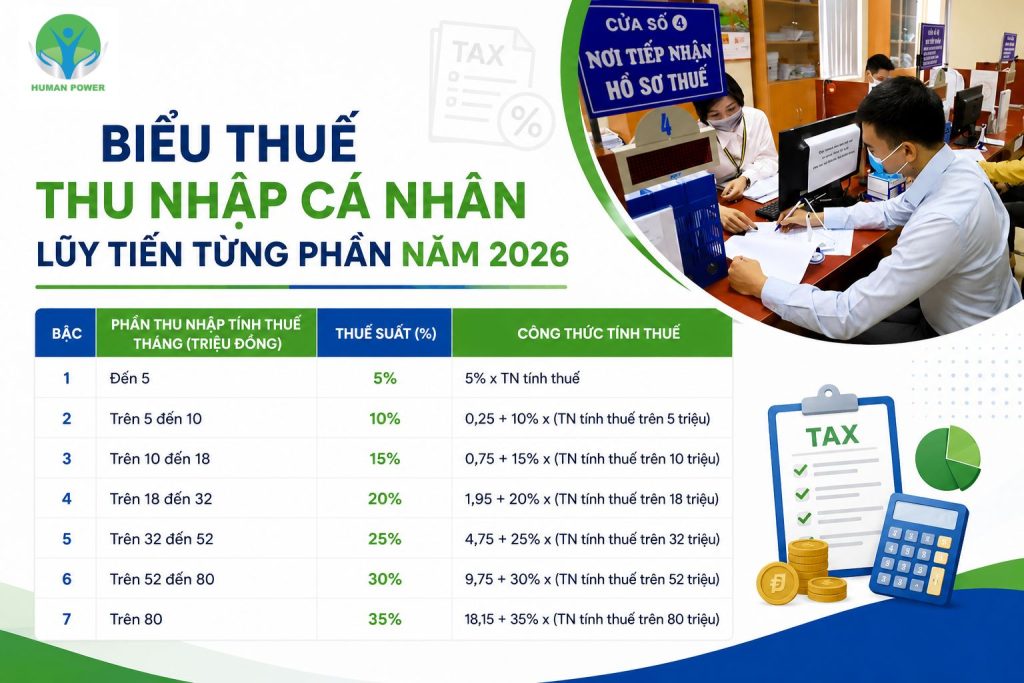

Biểu thuế thu nhập cá nhân lũy tiến từng phần năm 2026

Sau khi xác định được thu nhập tính thuế, bước tiếp theo là áp dụng biểu thuế lũy tiến từng phần để tính số thuế TNCN phải nộp. Nhiều người thường hiểu nhầm rằng nếu thu nhập của mình thuộc bậc thuế 20% thì toàn bộ thu nhập sẽ bị tính thuế 20%. Tuy nhiên, đây là cách hiểu chưa đúng.

Theo quy định hiện hành, chỉ phần thu nhập nằm trong từng bậc mới áp dụng mức thuế suất của bậc đó. Phần thu nhập ở các bậc thấp hơn vẫn được tính theo mức thuế suất tương ứng của từng bậc.

Ví dụ:

Thu nhập tính thuế 8 triệu đồng/tháng không có nghĩa toàn bộ 8 triệu chịu thuế 10%.

Thay vào đó:

5 triệu đầu tiên áp dụng thuế suất 5%.

3 triệu tiếp theo áp dụng thuế suất 10%.

Chính vì áp dụng theo nguyên tắc lũy tiến từng phần nên số thuế phải nộp luôn thấp hơn so với cách tính “một mức thuế cho toàn bộ thu nhập”.

Lưu ý: Biểu thuế lũy tiến từng phần chỉ áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công. Cá nhân không cư trú áp dụng phương pháp tính thuế khác theo quy định của pháp luật.

Sau khi xác định thu nhập tính thuế, bạn áp dụng biểu thuế lũy tiến từng phần để tính số thuế phải nộp.

Bậc

Thu nhập tính thuế/tháng

Thuế suất

1

Đến 10 triệu đồng

5%

2

Trên 10 – 30 triệu đồng

10%

3

Trên 30 – 60 triệu đồng

20%

4

Trên 60 – 100 triệu đồng

30%

5

Trên 100 triệu đồng

35%

Từ năm 2026, Việt Nam áp dụng biểu thuế 5 bậc thay cho biểu thuế 7 bậc trước đây, đồng thời điều chỉnh ngưỡng thu nhập của từng bậc nhằm đơn giản hóa cách tính và giảm gánh nặng thuế cho người lao động.

Lưu ý: Thuế chỉ tính trên thu nhập tính thuế, không phải toàn bộ tiền lương nhận được.

Biểu thuế thu nhập cá nhân lũy tiến từng phần năm 2026

Ví dụ 1: Lương Gross 20 triệu đồng/tháng

Giả sử người lao động:

Lương Gross: 20.000.000 đồng/tháng.

Là cá nhân cư trú.

Không có người phụ thuộc.

Tham gia đầy đủ BHXH, BHYT và BHTN theo mức người lao động đóng 10,5% tiền lương.

Bước 1. Xác định tiền bảo hiểm

20.000.000 × 10,5%

= 2.100.000 đồng

Bước 2. Giảm trừ gia cảnh

Bản thân: 15.500.000 đồng/tháng.

Bước 3. Thu nhập tính thuế

20.000.000

− 2.100.000

− 15.500.000

= 2.400.000 đồng

Bước 4. Tính thuế

Vì 2,4 triệu nằm trong bậc 1:

2.400.000 × 5%

= 120.000 đồng/tháng

👉 Thuế TNCN phải nộp khoảng 120.000 đồng.

Ví dụ 2: Lương Gross 30 triệu đồng/tháng

Giả sử:

Lương Gross: 30.000.000 đồng.

Không có người phụ thuộc.

Đóng bảo hiểm đầy đủ.

Tiền bảo hiểm

30.000.000 × 10,5%

= 3.150.000 đồng

Thu nhập tính thuế

30.000.000

− 3.150.000

− 15.500.000

= 11.350.000 đồng

Thuế phải nộp

10 triệu đầu tiên:

10.000.000 × 5%

= 500.000 đồng

1.350.000 còn lại:

1.350.000 × 10%

= 135.000 đồng

Tổng thuế = 635.000 đồng/tháng.

Ví dụ 3: Cùng lương 30 triệu nhưng có 01 người phụ thuộc

Đây là tình huống nhiều người quan tâm.

Giả sử:

Lương Gross: 30 triệu đồng.

Có 01 người phụ thuộc.

Đóng đầy đủ bảo hiểm.

Thu nhập tính thuế

30.000.000

− 3.150.000 (BH)

− 15.500.000 (bản thân)

− 6.200.000 (người phụ thuộc)

= 5.150.000 đồng

Thuế phải nộp

5.150.000 × 5%

= 257.500 đồng/tháng

👉 Chỉ cần đăng ký 01 người phụ thuộc, số thuế giảm từ khoảng 635.000 đồng xuống còn khoảng 257.500 đồng/tháng.

Information Gain: Vì sao đồng nghiệp lương bằng bạn nhưng đóng thuế ít hơn?

Đây là điều rất nhiều người lao động thắc mắc.

Ví dụ:

Trường hợp

Anh A

Chị B

Lương Gross

30 triệu

30 triệu

Người phụ thuộc

0

1

Thu nhập tính thuế

11,35 triệu

5,15 triệu

Thuế phải nộp

~635.000 đồng

~257.500 đồng

Chênh lệch gần 380.000 đồng mỗi tháng, dù cùng mức lương.

Điều này cho thấy mức lương không phải yếu tố duy nhất quyết định số thuế phải nộp. Các khoản bảo hiểm bắt buộc, giảm trừ gia cảnh và số lượng người phụ thuộc đều ảnh hưởng trực tiếp đến thu nhập tính thuế. Đây cũng là lý do người lao động nên kiểm tra bảng lương và đăng ký người phụ thuộc đúng thời điểm để đảm bảo quyền lợi của mình.

Vì sao cùng mức lương nhưng số thuế phải nộp lại khác nhau?

Đây là câu hỏi Human Power nhận được rất nhiều từ người lao động.

Trường hợp

A

B

Lương

30tr

30tr

NPT

0

1

Thuế

635k

257k

Thực tế, mức lương chỉ là một trong nhiều yếu tố ảnh hưởng đến số thuế phải nộp. Ngoài mức thu nhập, pháp luật còn cho phép người nộp thuế được giảm trừ hoặc miễn tính thuế đối với một số khoản nhất định.

Một số nguyên nhân phổ biến gồm:

Có hoặc không có người phụ thuộc.

Mức đóng bảo hiểm bắt buộc khác nhau.

Khoản phụ cấp được miễn thuế.

Thu nhập Gross và Net.

Tình trạng cư trú của người nộp thuế.

Do đó, nếu chỉ so sánh mức lương mà không xem xét toàn bộ yếu tố liên quan thì rất dễ hiểu nhầm rằng doanh nghiệp tính sai thuế.

Những sai lầm thường gặp khi tự tính thuế TNCN

Trong quá trình làm việc, nhiều người lao động thường gặp một số sai sót sau:

Nhầm giữa thu nhập chịu thuế và thu nhập tính thuế

Hai khái niệm này hoàn toàn khác nhau. Thu nhập tính thuế chỉ được xác định sau khi đã trừ các khoản được giảm trừ theo quy định.

Cho rằng toàn bộ thu nhập chịu cùng một mức thuế suất

Đây là hiểu nhầm rất phổ biến. Thuế TNCN áp dụng theo biểu thuế lũy tiến từng phần đối với cá nhân cư trú.

Không đăng ký người phụ thuộc

Nếu không thực hiện đăng ký đúng quy định, người nộp thuế sẽ không được tính khoản giảm trừ cho người phụ thuộc khi xác định thu nhập tính thuế.

Không cập nhật quy định mới

Các chính sách về thuế có thể được điều chỉnh theo từng thời kỳ. Vì vậy, người lao động nên theo dõi các văn bản pháp luật và hướng dẫn mới nhất từ cơ quan có thẩm quyền để tránh áp dụng quy định đã hết hiệu lực.

Câu hỏi thường gặp

Lương bao nhiêu thì phải nộp thuế TNCN?

Không phải cứ có thu nhập là phải nộp thuế. Người lao động chỉ phát sinh nghĩa vụ thuế khi thu nhập tính thuế sau các khoản giảm trừ vẫn thuộc diện phải nộp theo quy định.

Có người phụ thuộc thì số thuế có giảm không?

Có. Nếu đáp ứng điều kiện và đã đăng ký theo quy định, người nộp thuế được giảm trừ gia cảnh cho người phụ thuộc trước khi xác định thu nhập tính thuế.

Lương Net và Gross ảnh hưởng thế nào đến việc tính thuế?

Lương Gross là mức lương trước khi trừ các khoản bảo hiểm và thuế, còn lương Net là khoản thực nhận sau khi đã khấu trừ các nghĩa vụ liên quan. Việc xác định đúng loại lương là bước quan trọng để tính thuế chính xác.

Kết luận

Việc tính thuế thu nhập cá nhân sẽ không quá phức tạp nếu người lao động xác định đúng thu nhập chịu thuế, các khoản được giảm trừ và áp dụng biểu thuế lũy tiến từng phần theo đúng quy định. Thay vì chỉ dựa vào số tiền bị doanh nghiệp khấu trừ trên bảng lương, bạn nên chủ động kiểm tra lại cách tính để bảo đảm quyền lợi của mình.

Trường hợp có nhiều nguồn thu nhập, phát sinh người phụ thuộc hoặc các khoản thu nhập đặc biệt, người nộp thuế nên tham khảo quy định pháp luật hoặc liên hệ cơ quan thuế để được hướng dẫn cụ thể.